摘要

在2025年6月16日至20日当周,第一财经研究院中国金融条件日度指数均值为-1.9,与前一周相比基本保持平稳。从指数的分项指标来看,上周货币、股市指标指向紧缩,债券指标指向宽松。从货币指标来看,上周银行间市场流动性边际收紧,但整体上仍然保持稳定充裕,主要货币市场利率上行。从债券指标来看,利率债与信用债收益率均下降,信用利差收窄。从股市指标来看,上周成交量与市盈率均下降。

6月18日,央行行长潘功胜在2025陆家嘴论坛上发表题为《关于全球金融治理的若干思考》的主题演讲,内容涵盖国际货币体系、跨境支付体系、全球金融稳定体系、国际金融组织治理四大领域。

(1)在国际货币体系方面,潘功胜指出,未来国际货币体系可能继续朝着少数几个主权货币并存、相互竞争、相互制衡的格局演进。无论是单一主权货币还是少数几个主权货币作为国际主导货币,主权货币国都需要承担相应责任,强化国内财政纪律和金融监管,推进经济结构性改革。

(2)在跨境支付体系方面,潘功胜认为未来跨境支付体系将向多元化发展,支付系统和生态的互操作性不断提升,区块链和分布式账本等新兴技术推动央行数字货币、稳定币蓬勃发展,智能合约、去中心化金融等技术也将持续推动跨境支付体系的演进和发展。

(3)在全球金融稳定体系方面,潘功胜指出当前全球金融稳定体系正面临一些新的挑战,其中包括监管框架仍然碎片化,甚至出现“竞争性逐底”的倾向;数字金融等一些新兴领域监管不足;对非银行中介机构的监管仍然薄弱。

(4)在国际金融组织治理方面,潘功胜认为当前全球经济面临高度不确定性,在完善治理结构的同时,主要国际金融组织应进一步强化经济监督职能,客观评估全球和各国面临的风险,积极引导各国坚定支持经济全球化和多边贸易体系。

年内,A股累计融资为6548.69亿元,高于2023年、2024年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资年内累计金额为406.2亿元,占总融资的比重为6.2%。在A股定增方面,今年政府工作报告提出,拟发行特别国债5000亿元,支持国有大型商业银行补充资本。3月30日,中国银行、建设银行、交通银行、邮储银行四家国有大行同步发布定增预案,合计募资金额达5200亿元。其中,财政部认购中国银行、建设银行全部新发行股份,并认购交通银行、邮储银行逾九成新增股份,合计出资规模达5000亿元,用以夯实资本实力,拓展未来发展空间。

正文

一、中国金融条件指数概况

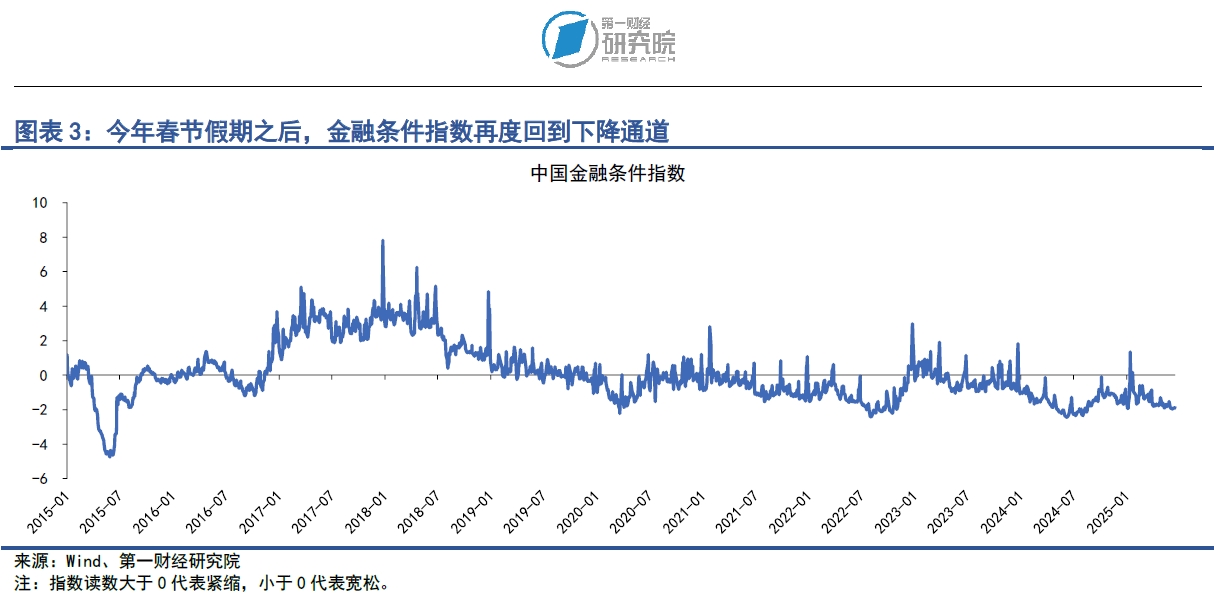

在2025年6月16日至20日当周,第一财经研究院中国金融条件日度指数均值为-1.9,与前一周相比基本保持平稳。从年内看,指数下降0.39。

从指数的分项指标来看,上周货币、股市指标指向紧缩,债券指标指向宽松。从货币指标来看,上周银行间市场流动性边际收紧,但整体仍然保持稳定充裕,主要货币市场利率上行。从债券指标来看,利率债与信用债收益率均下降,信用利差收窄。从股市指标来看,上周成交量与市盈率均下降。

二、货币市场

1.货币市场成交量与利率

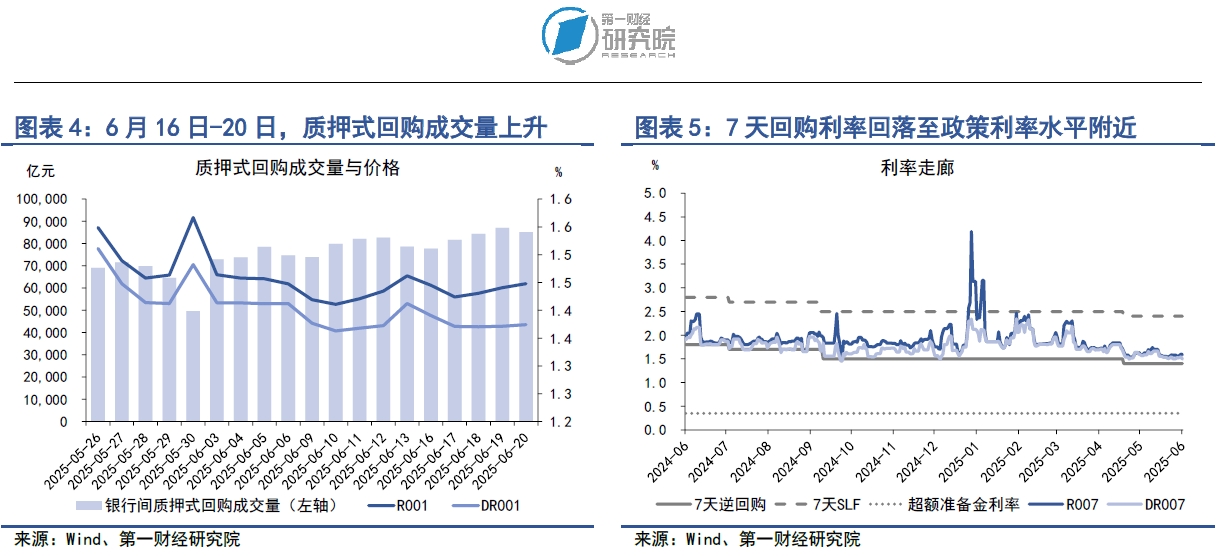

在6月16日至20日当周,银行间市场资金面的松紧程度与前一周基本相同。从成交量来看,上周银行间质押式回购成交量均值为8.32万亿元,较前一周上升3730.31亿元。

从资金价格来看,上周主要货币市场利率均上升。在隔夜回购利率中,上周R001与DR001利率的均值分别为1.44%和1.38%,其中,R001较前一周上升0.81BP,DR001较前一周下降0.3BP。在7天回购利率中,上周R007与DR007利率均值分别为1.58%和1.52%,分别较前一周上升1.46BP和0.53BP。

银行与非银之间的流动性差异较前一周有所上升,但仍然保持在低位。在6月16日至20日当周,R007与DR007之间的平均差值为5.38BP。通常而言,当R007与DR007的差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

2.央行货币政策

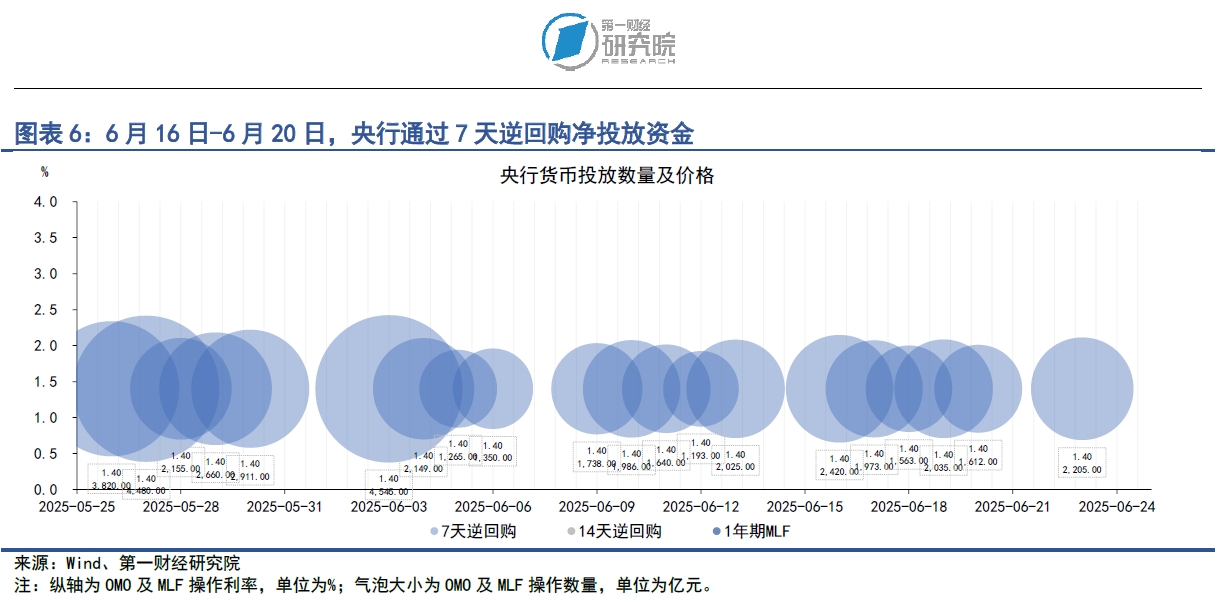

在6月16日至20日当周,央行通过7天逆回购净投放资金。上周央行通过7天逆回购共投放资金9603亿元,共有8582亿元逆回购到期,净回笼资金1021亿元。

6月18日,央行行长潘功胜在2025陆家嘴论坛上发表题为《关于全球金融治理的若干思考》的主题演讲,内容涵盖国际货币体系、跨境支付体系、全球金融稳定体系、国际金融组织治理四大领域。

(1)在国际货币体系方面,潘功胜指出,未来国际货币体系可能继续朝着少数几个主权货币并存、相互竞争、相互制衡的格局演进。无论是单一主权货币还是少数几个主权货币作为国际主导货币,主权货币国都需要承担相应责任,强化国内财政纪律和金融监管,推进经济结构性改革。

(2)在跨境支付体系方面,潘功胜认为未来跨境支付体系将向多元化发展,支付系统和生态的互操作性不断提升,区块链和分布式账本等新兴技术推动央行数字货币、稳定币蓬勃发展,智能合约、去中心化金融等技术也将持续推动跨境支付体系的演进和发展。

(3)在全球金融稳定体系方面,潘功胜指出当前全球金融稳定体系正面临一些新的挑战,其中包括监管框架仍然碎片化,甚至出现“竞争性逐底”的倾向;数字金融等一些新兴领域监管不足;对非银行中介机构的监管仍然薄弱。

(4)在国际金融组织治理方面,潘功胜认为当前全球经济面临高度不确定性,在完善治理结构的同时,主要国际金融组织应进一步强化经济监督职能,客观评估全球和各国面临的风险,积极引导各国坚定支持经济全球化和多边贸易体系。

6月20日,新一期LPR出炉,其中1年期LPR为3.0%,5年期以上LPR为3.5%,两个品种LPR均保持不变。

三、债券市场

1.债券市场发行

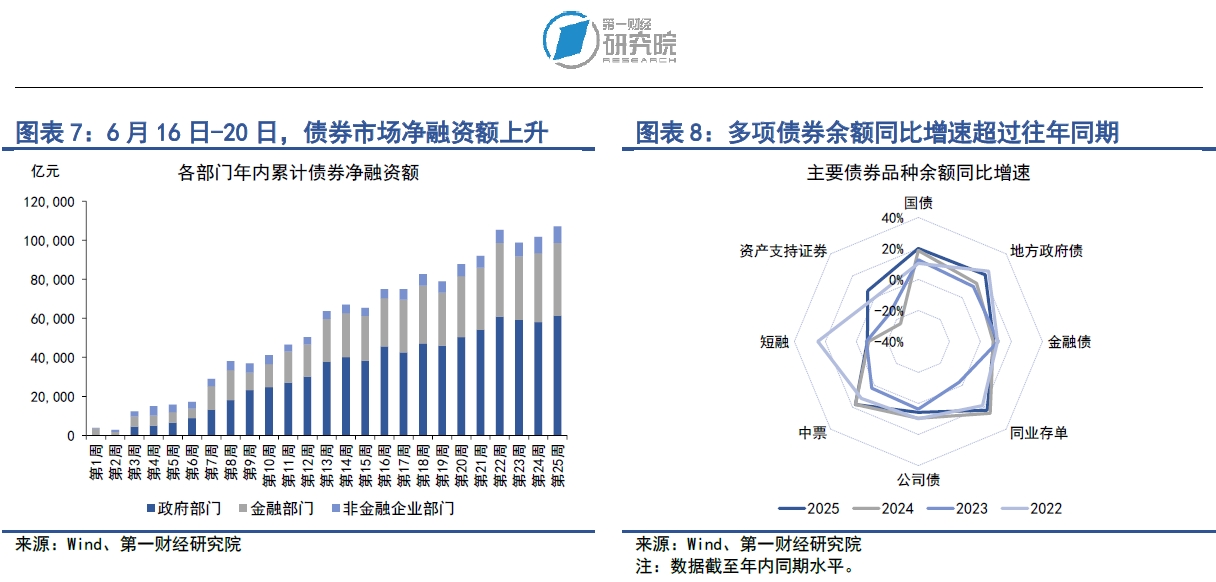

在6月16日至20日当周,债券市场发行额和净融资额均较前一周上升。其中,债券市场总发行额为2.64万亿元,较前一周上升1056.26亿元;债券市场净融资额为5470.63亿元,较前一周上升2521.79亿元。

从融资结构来看,上周政府部门、金融部门和非金融企业部门均实现债券净融资。从政府部门来看,上周国债净融资3121.3亿元,地方政府专项债净融资827.3亿元,整个政府部门净融资3117.85亿元。从金融部门来看,上周同业存单净融资442.2亿元,政策银行债净融资785.8亿元,商业银行次级债净融资1118亿元,整个金融部门净融资2058.2亿元。从非金融企业部门来看,上周企业债、短融和定向工具分别净偿还87.83亿元、120.76亿元和42.84亿元,公司债、中票和资产支持证券分别净融资170.72亿元、260.59亿元和114.71亿元,整个非金融企业部门债券净融资294.59亿元。

从债券余额增速来看,今年多项债券余额同比增速超过往年同期。截至6月20日,政府部门债券余额同比增速为20.6%,较2024年同期增速上升5.2个百分点;金融部门债券余额同比增速为13%,较2024年同期增速下降0.1个百分点;非金融企业部门债券余额同比增速为6%,较2024年同期增速上升2.6个百分点。

2.债券收益率走势

1)利率债

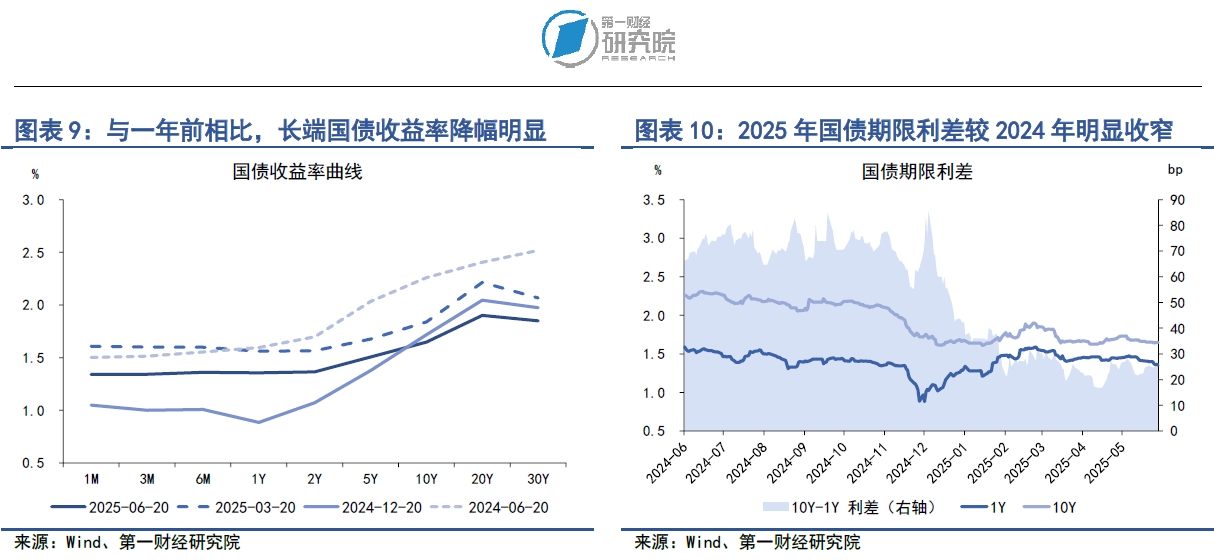

在6月16日至20日当周,各期限国债收益率普遍下降。从短端来看,在银行间市场流动性保持稳定充裕的背景下,1年期以下国债收益率普遍下降,其中1月期、3月期、6月期和1年期的国债收益率分别下降4.05BP、4.24BP、3BP和4.32BP。从中长端来看,2年期、5年期、10年期以及30年期国债收益率分别下降5.3BP、3.61BP、1BP和0.86BP。

从国债利差来看,在6月16日至20日当周,国债期限利差较前一周小幅上升,10年期与1年期国债之间的利差上升2.7BP至27.7BP。从年内来看,国债期限利差仍然呈现下降趋势,年内降幅达到30.63BP。

2)信用债

在6月16日至20日当周,各品种信用债收益率普遍下降。在AAA级债券中,5年期城投债、公司债和资产支持证券的收益率分别下降2.85BP、0.97BP和1.41BP。在AA级债券中,5年期城投债、公司债和资产支持证券的收益率分别下降2.07BP、0.51BP和1.43BP。

自去年10月至今,信用债与国债之间的利差呈现区间震荡走势。上周在AAA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别下降2.46BP、0.35BP和1BP。在AA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别下降了1.74BP、0.14BP和1.02BP。

四、股票市场

1.一级市场

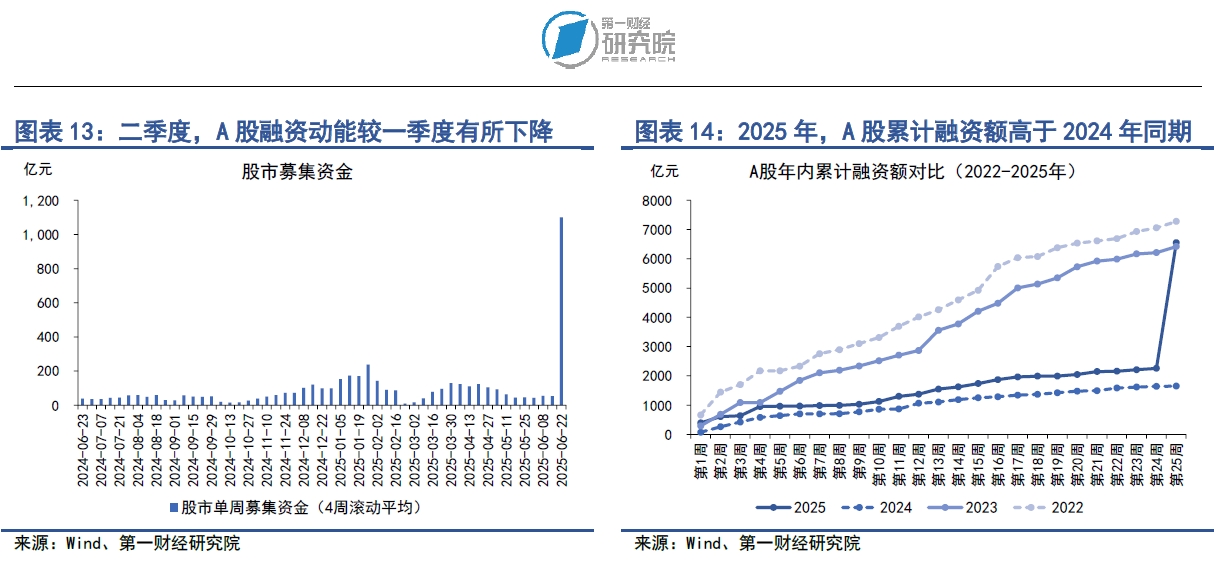

在6月16日至20日当周,A股融资总额为4290.91亿元,较前一周上升4242.32亿元。年内,A股累计融资为6548.69亿元,高于2023年、2024年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资年内累计金额为406.2亿元,占总融资的比重为6.2%。

在A股定增方面,今年政府工作报告提出,拟发行特别国债5000亿元,支持国有大型商业银行补充资本。3月30日,中国银行、建设银行、交通银行、邮储银行四家国有大行同步发布定增预案,合计募资金额达5200亿元。其中,财政部认购中国银行、建设银行全部新发行股份,并认购交通银行、邮储银行逾九成新增股份,合计出资规模达5000亿元,用以夯实资本实力,拓展未来发展空间。

2.二级市场

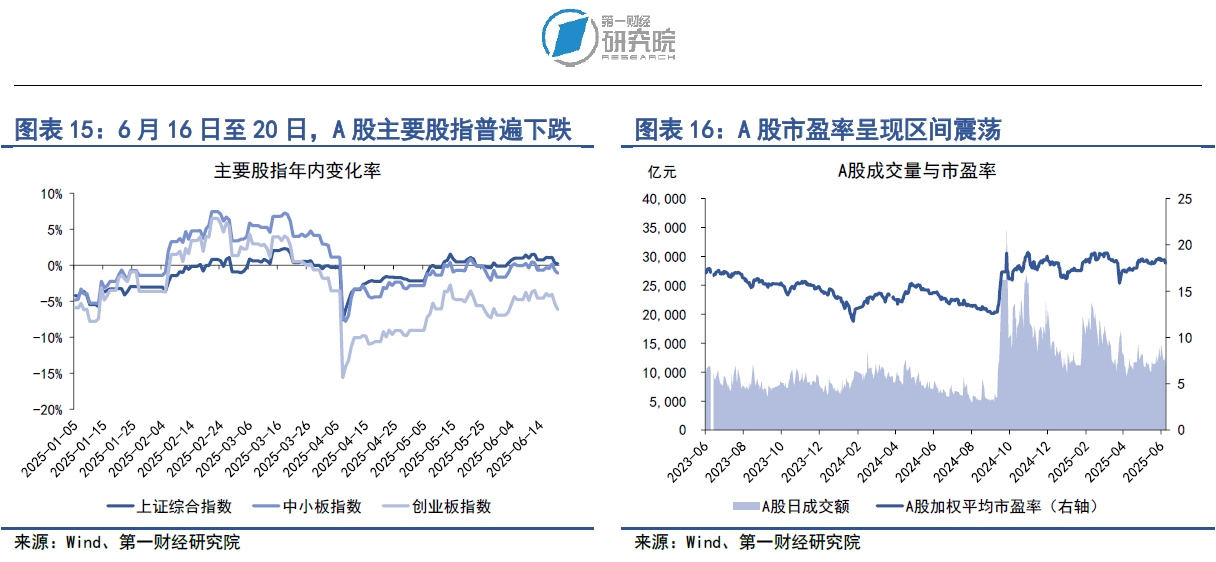

在6月16日至20日当周,A股主要股指普遍下跌,其中上证综指下跌0.5%,中小板指下跌0.43%,创业板指下跌1.66%。年内,主要股指呈现震荡走势,其中,上证综指累计上涨0.24%,中小板指累计下跌1.11%,创业板指累计下跌6.15%。

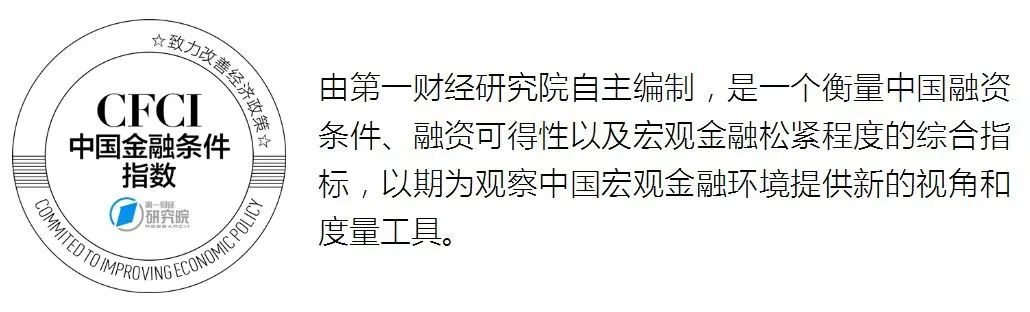

上周,A股成交量和市盈率均回落。在6月16日至20日当周,A股日均成交量为1.2万亿元,较前一周下降11.5%;市盈率为18.27,较前一周下降1.1%。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

第一财经研究院

相关阅读 年内居民部门杠杆率趋稳,M1增速与经济景气度同步回升 | 第一财经研究院中国金融条件指数周报

年内居民部门杠杆率趋稳,M1增速与经济景气度同步回升 | 第一财经研究院中国金融条件指数周报从指数的分项指标来看,上周货币、股市指标均指向宽松。

7 18 06-18 14:11 6月首周债券市场融资放缓,银行间市场流动性稳定充裕 | 第一财经研究院中国金融条件指数周报

6月首周债券市场融资放缓,银行间市场流动性稳定充裕 | 第一财经研究院中国金融条件指数周报上周流动性宽松是带动指数下降的主要因素。

7 0 06-11 14:57 5月国债发行额接近1.5万亿元,央行持续呵护市场资金面 | 第一财经研究院中国金融条件指数周报

5月国债发行额接近1.5万亿元,央行持续呵护市场资金面 | 第一财经研究院中国金融条件指数周报上周货币指标指向紧缩,债券指标指向宽松。

23 06-04 13:22 债券市场将设立“科技板”,加快构建科技金融体制 | 第一财经研究院中国金融条件指数周报

债券市场将设立“科技板”,加快构建科技金融体制 | 第一财经研究院中国金融条件指数周报上周货币指标指向紧缩,债券指标指向宽松。

17 05-28 16:11 政府债券成为新增社融重要支撑,LPR利率年内首次下调10个基点 | 第一财经研究院中国金融条件指数周报

政府债券成为新增社融重要支撑,LPR利率年内首次下调10个基点 | 第一财经研究院中国金融条件指数周报上周信用债的信用利差收窄是带动指数下降的主要因素。

6 22 05-21 12:48 一财最热 点击关闭益通网提示:文章来自网络,不代表本站观点。